")

Misschien hoorde je het wel eens: “Ik kreeg een loonsverhoging maar had uiteindelijk minder over dan voorheen!” Maar klopt dat wel? In dit artikel gaan we heel eenvoudig uitleggen wat de belangrijkste posten zijn op je loonbrief en waar ze voor dienen.

We sluiten onderaan dit artikel af met een berekening die jou duidelijk aangeeft waarom een loonsverhoging, hoe klein ook, toch altijd beter is dan geen verhoging zonder een tip van de sluier op te lichten. Dit is niet enkel goed voor je vakantiegeld, eindejaarspremie en toekomstige indexaties maar levert je altijd meer op op het einde van de rit, tenzij je meer verdient dan de maximale grens voor opbouw van het pensioen (in 2024 op € 77.924,46).

Laten we eens dieper ingaan op de complexe wereld van loonberekening:

Het begrijpen van de details op je loonstrookje lijkt wel hogere wiskunde. Zelfs met de nodige kennis blijft het een uitdaging. Vaak wordt er gewaarschuwd dat een kleine loonsverhoging niet altijd voordelig is. Dit is niet helemaal juist, maar het is wel zo dat bij een lager loon, je netto minder overhoudt van een loonsverhoging.

Dit komt deels doordat de vermindering op de socialezekerheidsbijdragen (de RSZ) afneemt, en deels omdat de bedrijfsvoorheffing (BV) - een voorschot op je belastingen - toeneemt. Dit geld raak je echter niet kwijt; het helpt enkel om te voorkomen dat je aan het eind van het jaar bij je belastingafrekening voor verrassingen komt te staan, gezien de progressieve belasting. Hoewel je meer belasting betaalt als je meer verdient, is het nooit zo veel meer dat het niet loont.

Een loonsverhoging kan echter bepaalde financiële drempels overschrijden, wat bijvoorbeeld kan betekenen dat je meer voor kinderopvang betaalt, minder kinderbijslag ontvangt, of je recht op een sociaal tarief verliest. Hier schuilt dus een potentieel risico.

Hoe wordt ons loon opgebouwd?

Werknemers betalen op hun loon (boven een bepaald bedrag) vooral sociale zekerheidsbijdragen (RSZ) en bedrijfsvoorheffing (BV). De RSZ die werknemers betalen bedraagt 13,07 %, maar voor arbeiders wordt het loon aan 108 % berekend, aangezien het enkel vakantiegeld er wordt bijgeteld. Op de inhouding van de RSZ gelden bijdrageverminderingen afhankelijk van de hoogte van je loon. De RSZ is in essentie de bijdrage die je als werknemer betaalt aan de sociale zekerheid, ons sociaal vangnet die jou en alle andere werknemers verzekert tegen inkomensverlies (door ziekte of werkloosheid bijvoorbeeld).

Er bestaat ook een bijzondere bijdrage voor de sociale zekerheid. Deze varieert naargelang je loon en je gezinssituatie en probeert zo een herverdeling van de welvaart te creëren waarbij grootverdieners meer betalen dan lage of minimumlonen.

De bedrijfsvoorheffing (BV) kan variëren maar is in essentie een voorafbetaling van je belastingen op het einde van het jaar. Het spreidt als het ware je toekomstige belasting uit over de maanden van het jaar.

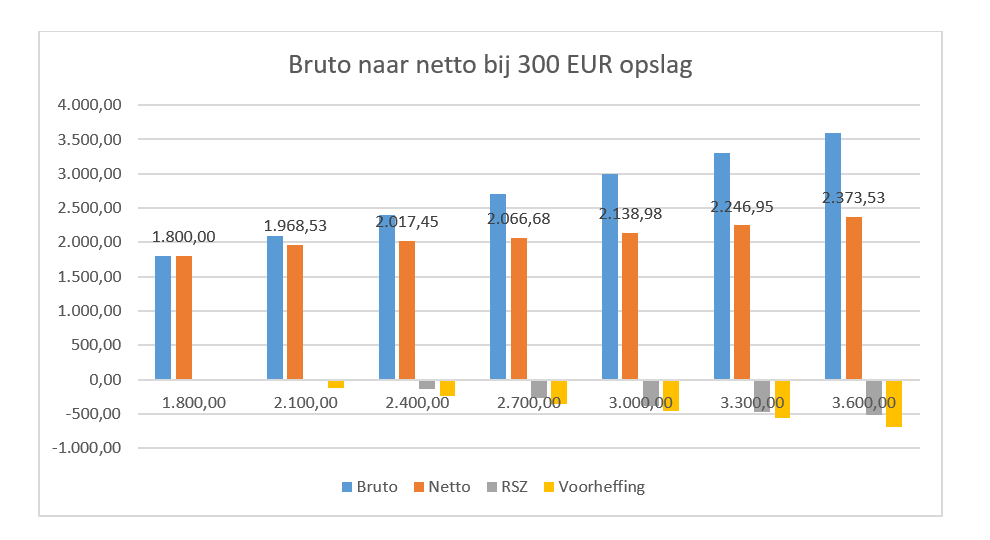

In het voorbeeld hieronder baseren we ons, voor wat betreft de BV op de simulator die de FOD Financiën ons verschaft, en keren we een loonsverhoging uit van € 300 per stap. Zo kan je de evolutie zien.

Je ziet dat de loonsverhogingen tussen € 2.100 en € 3.000 verhoudingsgewijs minder oplopen dan in de andere schijven, maar dat komt omdat hierop (verhoudingsgewijs) meer BV en RSZ wordt ingehouden. Bij elke loonsverhoging houd je netto meer over en de hogere inhouding is niet verloren (want dat dient bijvoorbeeld ook voor de opbouw van je pensioen).

Dat is een van de redenen waarom wij die vermaledijde loonnormwet op de schop willen. Die belemmert immers een vrije onderhandeling over verbetering van het brutoloon.

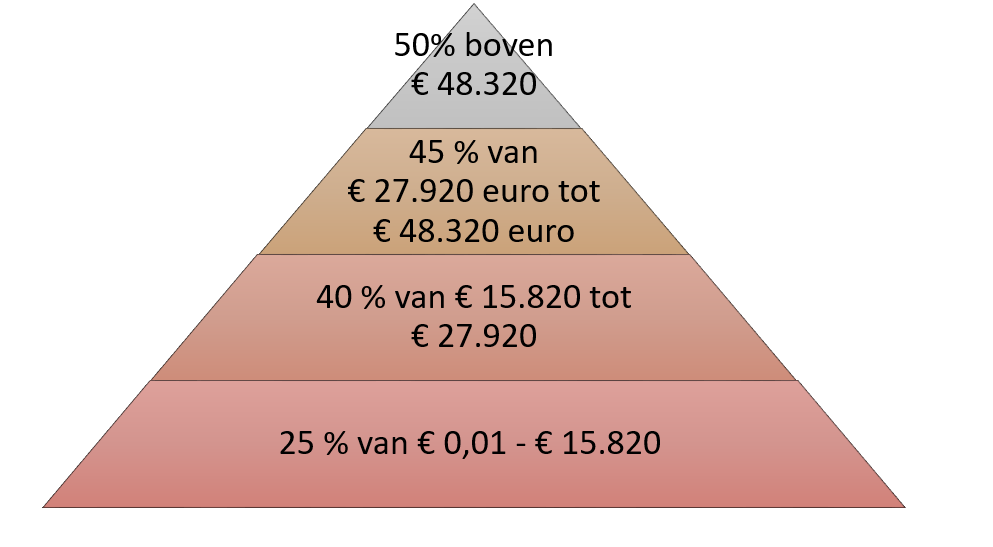

Op jouw loon zul je op het einde van het jaar belast worden volgens progressieve belastingschijven. Dat betekent dat je per schijf belast wordt volgens het tarief dat daar geldt. Je kunt er dus nooit op verliezen door te stijgen naar een volgende schijf. Je zult immers enkel belast worden volgens het tarief in die schijf en voor het bedrag dat in die schijf (en die schijf alleen) valt.

De belastingtarieven in 2024 vind je hieronder:

Wat je voor ogen moet houden, is dat (de verhoging van) jouw brutoloon niet gelijk is aan hetgeen de werkgever (meer) zal betalen. Die betaalt op jouw loon immers nog patronale bijdragen. Door de 'taxshift' van de regering Michel (Open Vld) met minister Van Overtvelt (N-VA) werd die patronale bijdrage van 32,4 % naar 25 % werden gebracht. Door de verschillende loonsubsidies ligt dit theoretische cijfer zelfs dichter tegen de 21 % gemiddeld.

Dit heeft ertoe geleid dat het aandeel van werknemers in de financiering van de sociale zekerheid de afgelopen twintig jaar gestaag is gestegen, terwijl de bijdrage van werkgevers juist is afgenomen, zoals O. Pintelon helder uitlegt in dit artikel.

In ons voorbeeld houden we geen rekening met deze verschuiving bij de berekening, maar het is belangrijk om te weten dat dit een van de redenen is waarom werkgevers loonsverhogingen vaak liever op een alternatieve manier regelen. Maaltijdcheques of andere fiscaal gunstige vergoedingen, zoals een corona- of koopkrachtpremie, brengen geen of minder werkgeverslasten met zich mee. Bovendien worden deze vergoedingen niet meegenomen bij toekomstige indexaties of, erger nog, bij loonsverhogingen.

")